芝加哥Blue Line Futures的首席市场策略师Phillip Streible说,美元的上涨,再加上美联储成员的鹰派前景,对市场造成了压力。

高盛表示,预计美联储今年将再加息三次,每次加息四分之一个百分点。

利率上升增加了持有非孳息黄金的机会成本。金价自本月早些时候触及九个月峰值以来下跌了约7.3%。

本交易日无重要经济数据出炉,恰逢华盛顿诞辰,美国股市休市一日,黄金市场将提前休市,整体交投可能会受到一些限制。

本周将迎来美联储会议纪要、美国1月PCE数据,对金价影响较大,投资者需要提前做好仓位调整。此外,投资者本周需要关注地缘局势和大国关系的变化,上周末有一些消息令市场避险情绪升温,可能会在短线给金价提供一些短线反弹机会。

更多美联储决策者呼吁继续提高利率,市场料到夏季再加息75个基点

又有两位美联储决策者上周五暗示,利率需提升至更高水平以成功遏制通胀,但其中一位警告称不要过度解读最近意外强劲的经济数据。

美联储理事鲍曼表示:“我认为在我们达到2%的通胀目标之前还有很长的路要走,我认为必须继续提高联邦基金利率,直到看到这方面取得更大的进展。”目前,以美联储青睐的指标衡量,通胀率仍是目标水平的两倍多。

她补充称,“我认为我们没有看到需要看到的东西,特别在通胀方面,这些数字一直不稳定,我们去年底看到了降低通胀方面的一些进展,但是今年初看到的一些数据并没有反映出通胀正在以我希望看到的方式持续回落。”

她指出,1月就业报告出人意料地强劲,以及强劲的消费者支出数据,表明美联储的行动还没有产生足够的影响,她还警告称,地缘政治风险可能会推动能源成本再次上升。

上周四,另外两名美联储决策者表示,联储在本月初可能应该以更大幅度提高利率,继续加息对于推动通胀降至理想水平至关重要,而本周稍早,其他决策者的发言表明政策利率峰值达到5.1%以上非常有可能

里奇蒙联储主席巴尔金上周五表示,美联储需要继续提高利率,但他指出,他更倾向于坚持较慢的步伐,每次加息25个基点,然后随着通胀路径变得更加清晰,决定一个比预期更高或更低的停止点。

他表示,“推动通胀回归目标将需要继续加息,加多少次,我认为我们不得不走着看......你们看到的是进展,但进展缓慢,你们看到的不是胜利。”

与联邦政策利率挂钩的期货市场定价显示,交易员现预计到夏季美联储将再加息75个基点,使指标利率目标区间达到5.25%-5.5%。一周多以前,金融市场并未预期政策利率峰值会超过5%。

期货交易员也削减了对今年晚些时候降息的押注,这与美联储决策者的看法更加接近,后者认为在2023年根本不会放松政策。

尽管如此,巴尔金警告称,不要过分解读最近几天公布的强劲就业和零售销售数据。

他称,“我并没有从最近出炉的需求侧数据中得到那么多信号,如果开始看到数月的数据都是这样,那么可能会”。

他称,比如说,1月增加50多万个就业岗位部分归因于季节性调整,而且企业裁减圣诞节期间招聘的人员数量显然比通常情况下要少--他称这是对劳动力市场吃紧做出的合理反应。这让他放心,美联储在通胀方面仍在持续取得进展,只是速度缓慢。

高盛和美银均预计美联储今年将再升息三次,峰值料为5.25-5.5%

高盛和美国银行表示,他们预计美联储今年还将加息三次,在数据显示通胀火热且劳动力市场具有韧性后提高了利率预测。

以哈哲思(Jan Hatzius)为首的高盛经济分析师上周四在一篇报告中表示,“鉴于经济增长更为强劲和通胀坚实的消息,我们在对美联储的预测中,增加了6月升息25个基点,联邦基金利率峰值料达到5.25-5.5%。”

美国银行全球研究(BoFA Global Research)还预计,美联储6月份会议将加息25基点,将终端利率推高至5.25%-5.5%。

此前,它曾预计在3月和5月的会议上会有两次加息,每次加息25个基点。

美银在一份客户报告中写道:“通胀复活和就业增长稳健,意味着这种(只有两次加息)前景的风险对我们来说太片面了。”

在最近的美国数据公布之后,欧洲投资银行瑞银集团(UBS)表示,预计美联储将在3月和5月的会议上分别加息25个基点,这可能会使联邦基金利率达到5%-5.25%区间。

然而,与美国同行形成鲜明对比的是,瑞银估计美联储将在今年9月的会议上降息。

在最新的美国数据公布前,摩根大通预测美国指标利率6月底前将在5.1%达到峰值。

在最新数据公布前,接受路透调查的大多数经济分析师预计,美联储未来几个月至少还会升息两次,并有可能继续升息,不过他们当中没有人预计今年会降息。

美债收益率触及三个月高位后持稳

美国10年期公债收益率周五触及三个月高位后略有回落,但仍处于近六周高位附近,市场认为美联储更有可能在通胀阻击战中把利率在更长时间内保持在高位,

10年期美债收益率上周五稍早触及11月初以来最高的3.929%,盘尾报3.826%。两年期美债收益率上周五收报4.621%,盘中稍早曾触及4.677%,也是11月初以来的最高水平。周一美国债券市场休市。

“收益率走势如此之大,周五只是在盘整,”道明证券(TD Securities)美国利率策略主管Priya Misra表示。“市场基本上是在对更强劲的增长数据、更高的通胀数据和听起来更鹰派的美联储做出反应。”

“我确实认为美联储仍有很大的空间可以表现得更加鹰派,这应该对短债最为不利,”满地可银行资本市场美国利率策略师Ben Jeffrey称。“到那时,我们会预计曲线将开始趋陡。”

瑞穗证券美国公司的美国首席经济学家Steven Ricchiuto表示,债市开始接受利率可能升至比他们的预期更高,而且降息的路径也比较缓慢。“

“联邦基金利率区间可能会高于5.25-5.5%,这将是他们最终暂停的地方,”他称。但“终端利率不是问题,更大的问题是,市场仍然期待着一个转向。”

美元维持强势,市场关注美联储未来行动

周一(2月20日)亚市盘初,美元指数震荡微涨,目前交投于104.05附近,距离上周五创下的近六周高点不远。上周五美元冲高回落,市场在美国长周末前重新调整仓位,并等待关于美联储计划如何继续应对仍然高企的通胀的线索。

Klarity FX的主管Amo Sahota说,“市场有点像在进行自我重新调整,准备应对未来几个月可能出现的情况,我认为,最现实的情况将是3月加息25个基点,然后在5月再加息25个基点。”

Mesirow董事总经理兼高级投资策略师Uto Shinohara表示:“虽然美元兑欧元和英镑回吐了一些近期的涨幅,但在长周末前,变动相对较小。市场已经对近期强劲的数据做出了反应,预期美联储的行动计划会使(美元)保持目前的水平,但接下来会发生什么仍是一个问题。”

“投资者正在等待更多的信息来充当催化剂...与此同时,在美元最近大涨之后,预计有人将削减美元多头头寸并对欧元和英镑进行空头回补,市场等待周三的联邦公开市场委员会(FOMC)会议记录,希望有线索能够暗示美联储未来的行动。”

两位欧洲央行决策者称仍有加息空间,市场应声提高利率峰值预期

两位颇具影响力的决策者上周五表示,欧洲央行的利率仍有一定的上升空间,这推动市场消化更高的利率峰值,并打消了上一次政策会议后的良性预期。

欧洲央行执委施纳贝尔(Isabel Schnabel)和欧洲央行管理委员会委员暨法国央行总裁维勒鲁瓦德加洛(Francois Villeroy de Galhau)都强调了对核心通胀居高不下的担忧,并反驳了市场的利率预期。两人是欧洲央行管委会26名委员中最具影响力的决策者之一。

“市场定价反映了对完美情境的预期,”负责欧洲央行市场业务的施纳贝尔表示。“但存在一种风险,即通胀会比目前金融市场预期的更持久。”

施纳贝尔还表示,如果欧洲央行发现经济对其紧缩政策的反应比过去小,可能需要“采取更有力的行动”。她被视为最具影响力的支持加息的鹰派之一。

货币市场定价显示,投资者押注欧洲央行的利率将在夏末达到3.75%左右的峰值,本月稍早消化的峰值为3.4%左右,欧洲央行决策者最近几天的一连串鹰派发言使市场解除了稍早的押注。

维勒鲁瓦德加洛也表示,可能要到9月下旬利率才会达到峰值,峰值或超过3%,欧洲央行的存款利率目前为2.5%。

他还反驳了年底前降息的市场预期,称在利率达到峰值后,需要停留一段时间。

“我们需要警惕过早宣布胜利,”他在一次演讲中表示。“这件事(降息)当然要等到更远的未来,绝对不是今年。”

一连串强劲的经济数据促使投资者在上周五重新评估世界各地的利率会升至多高,维勒鲁瓦德加洛表示,自上周四以来,市场的预期似乎“波动太大” 。

两位决策者对中性利率的看法略有不同,维勒鲁瓦德加洛称,欧元区的利率已经超过了对经济产生中性影响的程度,已经处于“限制性区域”,而施纳贝尔则表示需要进一步证据。

维勒鲁瓦德加洛称没有迹象表明核心通胀改善,施纳贝尔认为,即使有所改善,也不足以证明欧洲央行可以逆转政策。

后市前瞻:多数分析师看空后市,关注美联储会议纪要

利率预期正在推动全球金融市场,多项与中央银行有关的事件将为本周的交易定下基调。

本周美联储将公布其1月31日至2月1日的政策会议记录,该次会议将利率提高了25个基点。美联储政策制定者已经发出信号,表明更高的利率即将到来。两名今年无投票权的决策者周四表示,他们希望利率有更大的增幅。因此,会议纪要将被仔细研究,以寻找关于未来紧缩程度的任何线索。

即将接任日本央行行长的植田和男将出席日本众议院听证会,由于日本央行的收益率曲线政策正面临挑战,他的证词将受到密切关注。

新西兰联储周三召开政策会议,随着通胀预期的减弱和劳动力市场的降温,预计该央行将缓和其鹰派立场,将利率提高50个基点。

此外,周五将出炉美国1月PCE数据,这是美联储重点监控的通胀数据,投资者也需要重点关注。

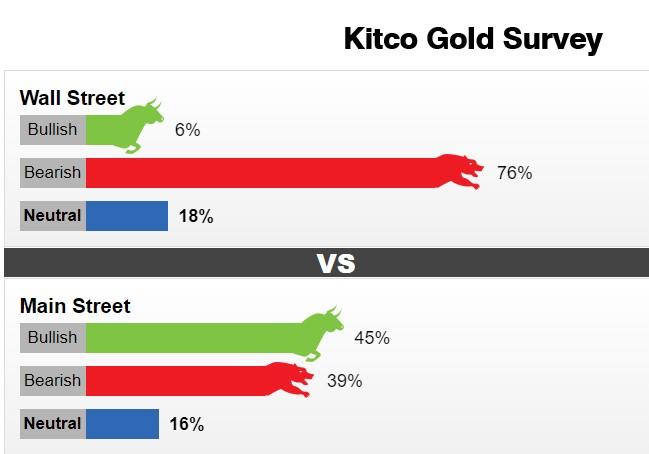

上周,17位华尔街分析师参与了Kitco News黄金调查。在参与者中,有13位分析师(76%)看空金价。与此同时,只有1位分析师(6%)看好未来一周黄金的走势,3位分析师(18%)认为黄金将横盘震荡。

与此同时,网上投票共有831人参加。在这些受访者中,有374人(45%)预计金价未来一周将上涨,另有327人(占39%)认为金价会走低,130人(占16%)在短期内持中性态度。

Alliance Financial贵金属交易商负责人Frank McGhee表示:“美联储转向是一场白日梦。”“持续的通胀将导致更高的终端利率和更高的长期联邦基金利率。利率上升意味着金属价格下跌。”

Bannockburn Global Forex董事总经理Marc Chandler表示,他预计金价近期将跌至1800美元。不过,他补充称,较低的价格可能会吸引一些寻求避险资产的投资者。

“人们对美国经济的信心过头了。”“经济在11月和12月似乎停滞不前,当时零售销售和制造业产出每月下降约1%。1月份的反弹不太可能重现,”他表示。“我认为,在金价进一步走软、止损位跌破1800美元时买入(黄金),可能会带来诱人的风险回报。”

Blue Line Futures首席市场策略师Phillip Streible表示:“对许多投资者来说,金价正在跌至一个重大痛苦阈值。”“但是经济衰退的威胁并没有消失。美联储以其激进的货币政策,正在打破经济,因此黄金的上涨趋势仍然完好无损。”

Adrian Day资产管理公司总裁Adrian Day说,在当前环境下,他对未来的黄金持中性看法。

“随着金价对1月份夸大的上涨进行修正,金价将不得不出现一些来回波动。长期形势保持不变,因为我们预计全球经济低迷,通胀持续,这对黄金来说是一个利好环境。”

北京时间10:18,现货黄金现报1841.75美元/盎司。